《关于2021年风电、光伏发电开发建设有关事项的通知》解读

文章来源: 文章作者: admin 发布时间:2021-03-11 浏览次数:3074

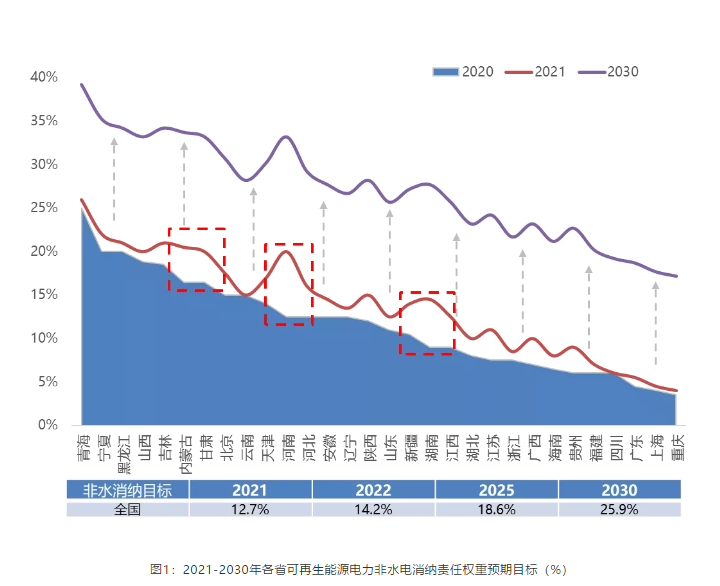

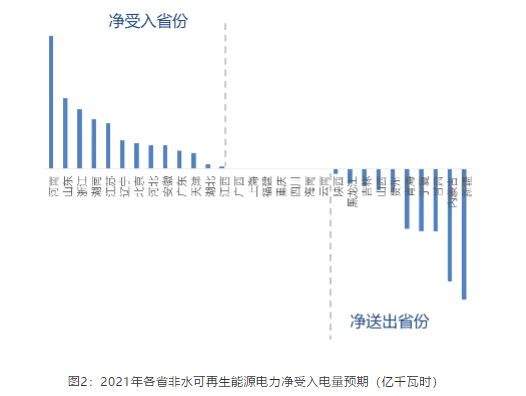

为确保完成 2030年碳达峰目标,2021年2月8日,国家能源局下发《关于征求2021年可再生能源电力消纳责任权重和2022—2030年预期目标建议的函》(以下简称《建议函》),提出全国统一可再生能源电力消纳责任权重将从2021年28.7%上升到2030年的40%,其中非水可再生能源电力消纳责任权重从2021年的12.7%上升至2030年的25.9%。 《建议函》同时对各省2021—2030年的非水可再生能源消纳目标提出要求,在2021年目标的基础上,要求各省非水可再生能源电力消纳权重年均提升1.5%左右,并遵循“只升不降”原则。 在此背景下,为完成“十四五”开局之年的可再生能源消纳责任权重,国家能源局于2021年2月26日发布《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),提出各省应围绕“以非水可再生能源消纳权责目标来确定年度风电、光伏新增并网规模和新增核准(备案)规模”的思路,对风电、光伏项目建设做出规划;同时,对于消纳的保障机制、存量项目建设、分散式风电发展等方面做出指引。 政策内容解析 1.关于非水电力消纳及保障机制 由于当年非水绿电消纳目标的实现主要依赖于前一年并网的项目,因此2022年的非水消纳量决定了2021年风光新增装机规模。根据2021年2月8日能源局下发的《关于征求2021年可再生能源电力消纳责任权重和2022—2030年预期目标建议的函》内容,2022年非水绿电消纳目标将提升到12.5%,由此预计2021年新增风光装机需要维持在1.1亿kW左右。 从各省情况看,目前河南、湖南、内蒙古、河北、甘肃、新疆、江西、江苏几省的2021年目标提升幅度较大(均在3.5%及以上),尤其以河南为首提升幅度高达7.5%。而对于河南、湖南、江苏、河北等净非水绿电受入省份而言,其非水绿电的市场交易价格也将高于其他省份,是业主建立非水绿电长期协议的重点合作省份。 《征求意见稿》在并网消纳多元保障机制中提出保障性并网和市场化并网概念。保障性并网是为完成各地非水电消纳责任权重所必需的新增装机由电网企业保障并网,由于政策并未对保障性并网规模中风光装机配比原则给出指导,而光伏具有装机工期短的优势,可能会抢占风电项目的保障并网容量,需要关注未来各省出台的“有关风电、光伏发电项目建设通知”中是否会将风光各自保障并网容量做出规定。保障性并网规模的限制有可能引发风电与光伏之间,以及风电内部装机节奏上的竞争,业主也将继续关注装机节奏,有可能引发新一轮的抢装潮。 此外,《征求意见稿》提出“纳入保障性并网规模的项目由各省级能源主管部门以项目上网电价或同一业主在运补贴项目减补金额等为标准开展竞争性配置。优先鼓励保障性并网规模与减补金额相挂钩,原则上各省应有不少于三分之一的保障性并网规模定向用于存在欠补的企业以减补获得保障性并网资格”,意味着如果业主减少补贴将优先获得保障性并网额度。 该内容为业主的保障并网规模提供了灵活空间,业主可根据自身需要来获得保障性并网资格,有利于“十四五”期间的并网容量向目前装机规模较大的业主倾斜;但该内容同时会对业主存量项目收益造成不利影响,目前尚不清楚减补与并网额度之间的兑换机制。 目前各省2021年非水可再生能源消纳责任权重提升的幅度差异较大,有些省份面临消纳需求大但可开发风光资源和空间有限的制约,如河南、山东、京津冀、长三角和珠三角地区非水绿电的消纳将不可能依赖于本地新增装机,需要依靠大幅外省非水电力输入。 基于此,《征求意见稿》提出“建立省际保障性并网规模置换机制,通过新增跨省跨区电力交易落实非水电消纳责任权重的省份,经送受省份协商并会同电网企业签订长期协议后,可以相应调减受端省份保障性并网规模并调增至送端省份“。即本地非水绿电消纳不等于本地的非水绿电新增装机,存在“本地消纳的绿电=外省输入绿电+本地装机生产的绿电-本地输出绿电”的关系。 各省将根据自身风光资源和消纳条件决定风光总量及配比。这将有利于“十四五”新增装机向新疆、内蒙、甘肃、宁夏、青海、贵州等目前非水绿电送端省份转移,这些省份的“十四五”规划装机规模预计会迎来大幅增长,业主的资源布局也应向这些区域倾斜。 对于市场化并网(超出保障性消纳规模仍有意愿并网的项目),其并网条件与保障性并网相比要更加严格,要求“在落实抽水蓄能、储热型光热发电、火电调峰、电化学储能、可调节负荷等新增并网消纳条件后,由电网企业保障并网”,这将利于“十四五”期间储能发展。目前新疆、内蒙古等新增装机较多的省份,有一部分项目将更有可能通过市场化方式并网。 2.关于存量项目建设 《征求意见稿》中提出“2018年底前核准但2020年仍未并网的在建陆上风电项目,以及2019年和2020年核准(备案)的竞价风电项目和平价风电等存量项目如在2021年底前并网的均直接纳入2021年保障性并网规模”;同时规定“2018年底前核准但2020年底前尚未并网的在建陆上风电项目,如2021年底前仍不能并网的,不再纳入后续年度保障性并网规模。”这将加快存量项目的转换速度。 3.关于基地项目建设 《征求意见稿》提出“加快推进山西晋北、新疆准东、青海海南州、东北扎鲁特等存量新能源基地项目建设。结合‘十四五’规划,加快推进青海海西州、云贵川水风光一体化基地、黄河几字湾等新增新能源基地规划论证,启动一批条件成熟的项目建设”。 目前多省在风电发展的“十四五”规划中提出与特高压有关的内容,如山东提出“要提升扎鲁特至青州,上海庙至临沂,宁东至山东直流等既有通道利用率和可再生能源电量占比”;青海提出“加强省际网架结构,扩大与周边省区电力交换能力”;陕西提出“加快陕北—湖北特高压直流输电工程建设,并谋划陕北—华东、华中特高压直流送电工程”;吉林提出“推动‘吉电南送’特高压通道建设”;四川提出“在2021年加快建设白鹤滩—江苏±800千伏特高压直流输电工程和白鹤滩—浙江±800千伏特高压直流输电工程的四川段建设”等,建议重点关注各省和特高压配套的基地扩建项目,以及新增基地项目建设。 4.关于老旧风电项目技改升级 《征求意见稿》提出“鼓励业主单位通过技改、置换等方式,重点开展单机容量小于1.5兆瓦的风电机组技改升级;鼓励地方开展技改省级试点,在试点基础上,国家出台政策,地方制定具体细则并组织实施”。 根据统计,2000年(不含)以后1.5MW及以下机组的累计装机规模接近1亿kW水平,规模相当可观。其中新疆和内蒙古的累计装机容量最高,分别为2142万kW和1211万kW;规模在500-1000万kW的有河北、甘肃、辽宁、山东、黑龙江、山西、宁夏共7个省。 这些省份将成为“十四五”期间机组改造升级重点区域,同时由于这些区域的风资源条件优势,平价时代的发电收益更好,是业主应重点关注区域。

扫一扫公众号二维码

扫一扫公众号二维码

在线留言

在线留言